Negli ultimi 24 mesi i grandi gruppi del food hanno portato a termine operazioni di M&A ad un ritmo decisamente sostenuto. Non si tratta di un’ondata isolata di operazioni straordinarie, ma di un riassetto strutturale: l’industria sta riscrivendo i propri confini, decidendo quali categorie meritano investimenti, quali no, e dove si troverà la crescita nei prossimi anni.

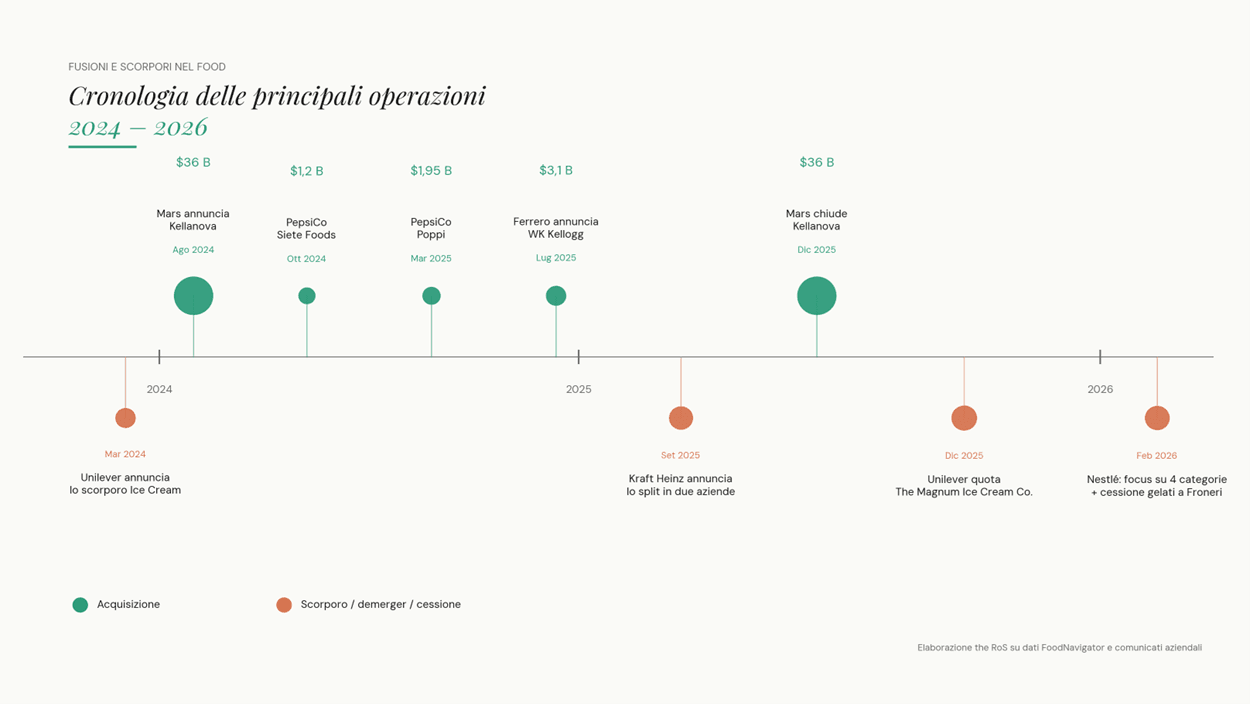

A inizio dicembre 2025 sono state finalizzate due delle più importanti operazioni nella storia recente del food, in apparenza opposte. Da un lato, Mars ha chiuso l’acquisizione di Kellanova per circa 36 miliardi di dollari, la più grande fusione nel settore food and beverage dai tempi del matrimonio Kraft–Heinz del 2015. Dall’altro, Unilever ha completato lo spin-off della divisione gelati: Magnum, Ben & Jerry’s, Wall’s e Cornetto sono confluite in The Magnum Ice Cream Company (TMICC), che debutta in borsa come la più grande azienda al mondo del settore con 7,9 miliardi di euro di ricavi e una quota globale del 21%.

A pochi giorni di distanza, due movimenti opposti compiuti da due colossi del settore: uno consolida, l’altro separa. Eppure, la logica sottostante è la stessa: rendere il portafoglio più focalizzato, più gestibile, più capace di crescere.

Lo scenario: chi ha comprato, chi ha venduto, chi si è scisso

Il 2025 è stato anche l’anno dell’acquisizione di WK Kellogg da parte di Ferrero per 3,1 miliardi di dollari (annunciata a luglio, perfezionata a settembre): il gruppo italiano accelera in Nord America entrando nello scaffale dei cereali con marchi iconici come Special K, Frosted Flakes e Rice Krispies, e amplia la propria presenza a presidio della colazione.

PepsiCo ha intanto arricchito il proprio portafoglio better-for-you con due operazioni mirate: Siete Foods (1,2 miliardi di dollari, gennaio 2025), brand di prodotti messicano-americani plant-based, e Poppi (1,95 miliardi, marzo 2025), linea di prebiotic soda. La scelta non è di difficile lettura: chi guida una multinazionale di soft drink e snack tradizionali si estende nei segmenti che stanno erodendo il proprio core business.

Sul fronte degli scorpori, settembre 2025 ha visto un altro annuncio destinato a fare scuola: Kraft Heinz ha approvato la divisione del gruppo in due società indipendenti quotate. Da una parte Global Taste Elevation Co. (Heinz, Philadelphia, Kraft Mac & Cheese; ricavi 2024 di 15,4 miliardi di dollari), dall’altra North American Grocery Co. (Oscar Mayer, Kraft Singles, Lunchables; 10,4 miliardi). L’operazione, prevista in chiusura nella seconda metà del 2026, inverte la fusione da 46 miliardi del 2015.

A questo si aggiunge la rifondazione strategica di Nestlé. Nel febbraio 2026 il nuovo CEO Philipp Navratil ha annunciato la concentrazione del gruppo su quattro business core (Coffee, Petcare, Nutrition, Food & Snacks) con la cessione del residuo business gelati alla joint venture Froneri (che già possiede Häagen-Dazs) e la prevista uscita dal segmento waters & premium beverages entro il 2027.

Insieme, queste operazioni raccontano la stessa storia da angolazioni diverse: i grandi gruppi del food stanno ridisegnando se stessi.

I cinque driver di questa trasformazione

A monte di queste operazioni ci sono spinte strutturali impossibili da ignorare.

Il primo driver è la necessità di accelerare la crescita. Sviluppare internamente un brand fino a una scala rilevante richiede anni. Acquisire un challenger già affermato accorcia drasticamente il time-to-market e consente di intercettare segmenti emergenti prima che si affollino. È la logica delle acquisizioni PepsiCo, ma anche del posizionamento Ferrero negli Stati Uniti: comprare presenza geografica e di categoria invece di costruirla.

Il secondo è la complessità accumulata nei portafogli. Decenni di acquisizioni hanno lasciato i grandi gruppi con centinaia di brand, di cui molti regionali. Mantenerli costa in termini di focalizzazione manageriale e rischia di non ripagare in termini di valore. Lo scorporo di Unilever risponde proprio a questo: il gelato è una categoria stagionale, capital-intensive, troppo distinta dal resto del portafoglio per beneficiare delle sinergie del gruppo.

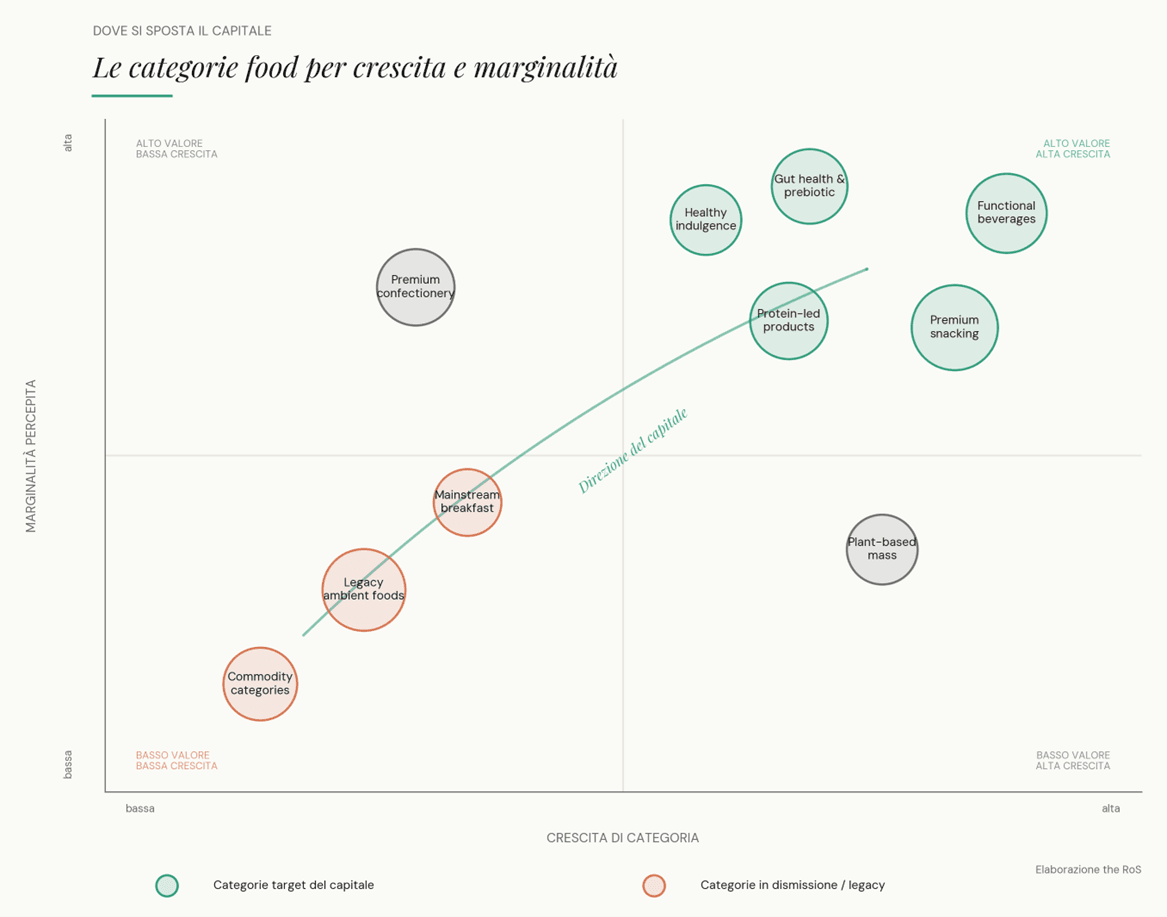

Il terzo è il consumatore più selettivo. Le aree di crescita valoriale - functional food, proteine, gut health, healthy indulgence, clean label - non sono più nicchie da ignorare, ma sono diventate il baricentro della spesa di intere fasce di popolazione. PepsiCo non ha pagato Poppi 1,95 miliardi per acquisire una soda; ha pagato per acquistare un ponte verso un consumatore che aveva smesso di comprare i suoi drink.

Il quarto è la pressione sui margini. Inflazione delle materie prime, costo dell’energia e volatilità delle filiere agricole hanno eroso la redditività. La risposta non è solo efficienza operativa: è la riallocazione del capitale verso categorie a maggiore valore e l’uscita da quelle commoditizzate.

Il quinto è la pressione degli investitori. I mercati azionari pretendono storie di crescita più leggibili e meglio focalizzate, e valutano i portafogli compositi al di sotto della somma delle loro parti: il cosiddetto conglomerate discount. È il meccanismo finanziario che oggi spinge il management a separare per liberare valore.

Cosa cambia all’interno delle aziende

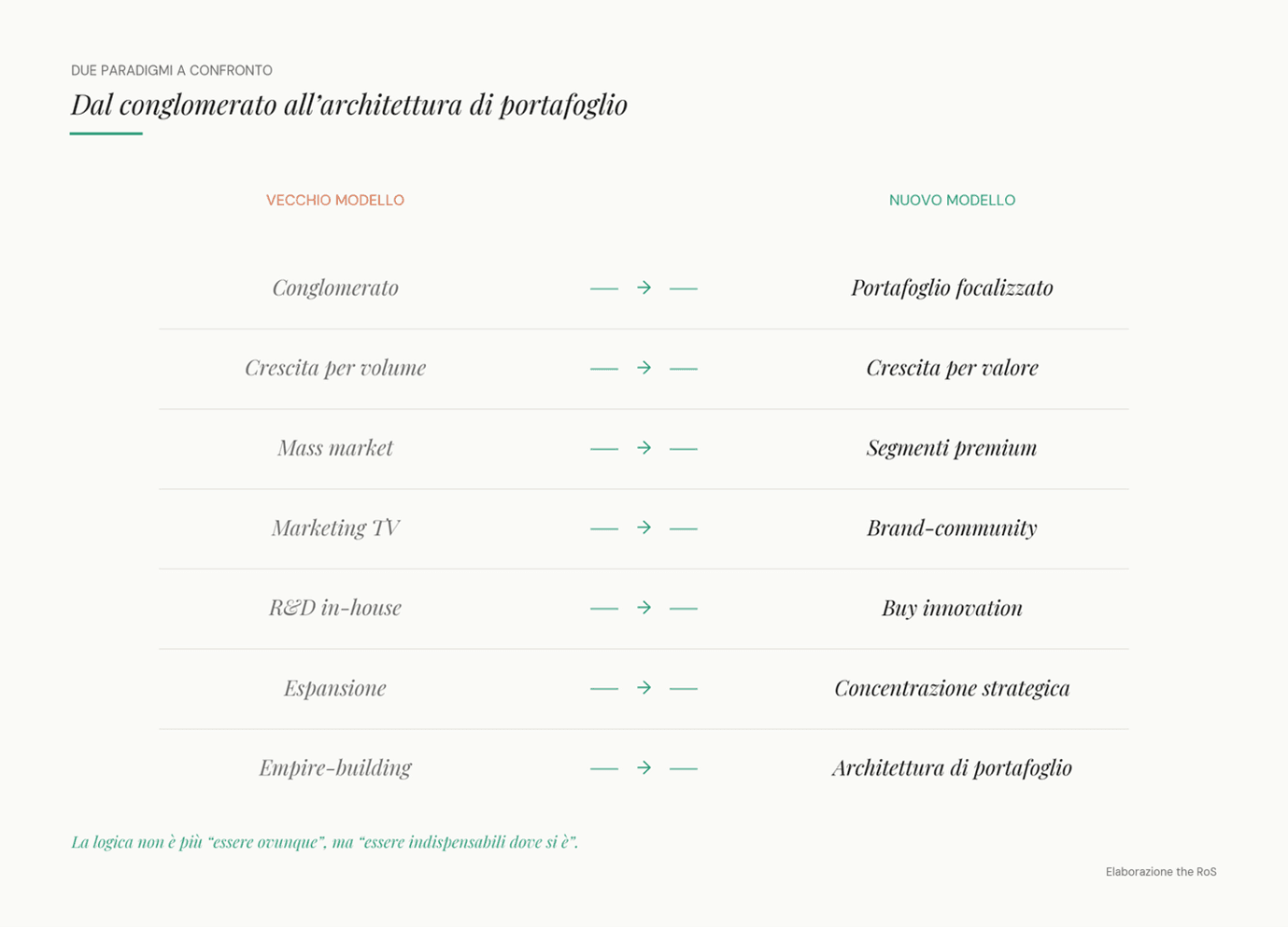

Se mettiamo a fuoco la traiettoria, emerge una direzione chiara. I vecchi leader si rifacevano all’archetipo del conglomerato: portafoglio ampio, distribuzione di massa, marketing televisivo, R&D interna, crescita per estensione. I nuovi prediligono portafogli più focalizzati, presidio di segmenti premium, brand-community, innovazione acquisita all’esterno.

Questa transizione produce una dinamica interessante: i giganti diventano più piccoli ma più potenti.

Per esempio, Mars senza Kellanova era un confectionery player; Mars con Kellanova è il leader globale dello snacking. Unilever senza il gelato è un’azienda più focalizzata su beauty, wellbeing e personal care. Kraft Heinz separata in due è secondo la stessa azienda, più capace di valorizzare ciascun brand. La logica non è più “essere ovunque”, ma “essere forti in contesti selettivi”.

E mentre i grandi gruppi trovano un nuovo assetto, una generazione di brand emergenti sta ridefinendo i codici di consumo. Poppi e Olipop hanno trasformato il segmento delle soda costruendo una narrativa sulla salute intestinale e una nuova estetica visiva; Athletic Brewing ha riposizionato la birra senza alcol da prodotto-rinuncia a scelta identitaria, raggiungendo il 19% del mercato USA della categoria; Liquid Death ha fatto della semplice acqua un brand-media con community e merchandising; Banza ha riformulato la pasta a partire dai legumi, intercettando insieme proteina, gluten-free e sostenibilità.

Quello che accomuna questi brand non è la categoria, ma il codice: combinano salute, lifestyle, comunità e premium pricing in proposizioni leggibili, riuscendo dove i grandi gruppi faticano. È il paradosso di questa stagione: i challenger crescono perché non sono “big”, e finiscono acquistati per diventare il futuro dei “big”.

Cosa significa per la filiera

Per chi opera lungo la filiera ingredienti il messaggio strategico è duplice.

Da un lato, i clienti industriali avranno portafogli più dinamici e più esigenti: l’innovazione richiesta sarà più rapida e più segmentata. Le riformulazioni continue (più proteine, meno zuccheri, clean label, sostenibilità) diventeranno la norma, non l’eccezione.

Dall’altro, la concentrazione nei grandi gruppi e l’emergere di challenger brand di scala media creano due bisogni paralleli: i grandi gruppi cercano fornitori capaci di garantire scala industriale, qualità costante e capacità di accompagnare riformulazioni rapide; i challenger cercano partner che li accompagnino dal pilot alla scalata, con flessibilità e velocità di sviluppo. La capacità di servire entrambi con la stessa profondità tecnica ma con modalità di relazione diverse sarà uno dei terreni in cui si giocherà il vantaggio competitivo nei prossimi anni.

The Ros

Bibliografia

• Mars, Incorporated (2025), Mars Completes Acquisition of Kellanova, comunicato stampa, 11 dicembre 2025.

• Ferrero (2025), Ferrero to Acquire WK Kellogg Co e Ferrero Completes Acquisition of WK Kellogg Co, comunicati stampa.

• PepsiCo (2025), PepsiCo Completes Acquisition of Poppi, Accelerating Strategic Portfolio Transformation, comunicato stampa, maggio 2025.

• Unilever (2025), The Magnum Ice Cream Company Demerger, sezione Investor Relations.

• Kraft Heinz (2025), The Kraft Heinz Company Announces Plan to Separate into Two Scaled, Focused Companies, comunicato stampa, settembre 2025.

• Nestlé (2026), Annual Results 2025 e CEO Strategic Update, aprile 2026.

• FoodNavigator (2026), Big Food M&A: Nestlé, Mars, Barry Callebaut, Kraft Heinz and more, gennaio 2026.

• FoodNavigator (2026), M&A drivers shaping Big Food in 2026, febbraio 2026.

• FoodNavigator (2026), Mars–Kellanova: The $36bn deal transforming global snacking, gennaio 2026.

• FoodNavigator (2026), Unilever–Magnum Ice Cream Company spin-off winner, febbraio 2026.

• Capstone Partners (2025), Food Sector M&A Update, novembre 2025.